È un bene storico tra i più importanti del Trentino e protagonista di un’iniziativa di cittadinanza responsabile, centro di conoscenza e cultura, magico contenitore di eventi, modello di turismo sostenibile.

La Fondazione CastelPergine Onlus ha acquistato il 29 novembre 2018, con sottoscrizione popolare, il Castello di Pergine, uno dei più significativi esempi di architettura gotica in uno straordinario contesto naturale e paesaggistico. È impegnata nella tutela di questo bene comune, lo cura, gestisce, valorizza. Ets dal 27/12/23, iscritta al Runts il 17/5/2024 Repertorio 130176 nella Sezione Altri enti del Terzo settore

Il Castello di Pergine è patrimonio comune È un bene storico tra i più importanti del Trentino e protagonista di un’iniziativa di cittadinanza responsabile, centro di conoscenza e cultura, magico contenitore di eventi, modello di turismo sostenibile. La Fondazione CastelPergine Onlus (Ets dal 27/12/23) ha acquistato il 29 novembre 2018, con sottoscrizione popolare, il Castello di Pergine, uno dei più significativi esempi di architettura gotica in uno straordinario contesto naturale e paesaggistico. È impegnata nella tutela di questo bene comune, lo cura, gestisce, valorizza.

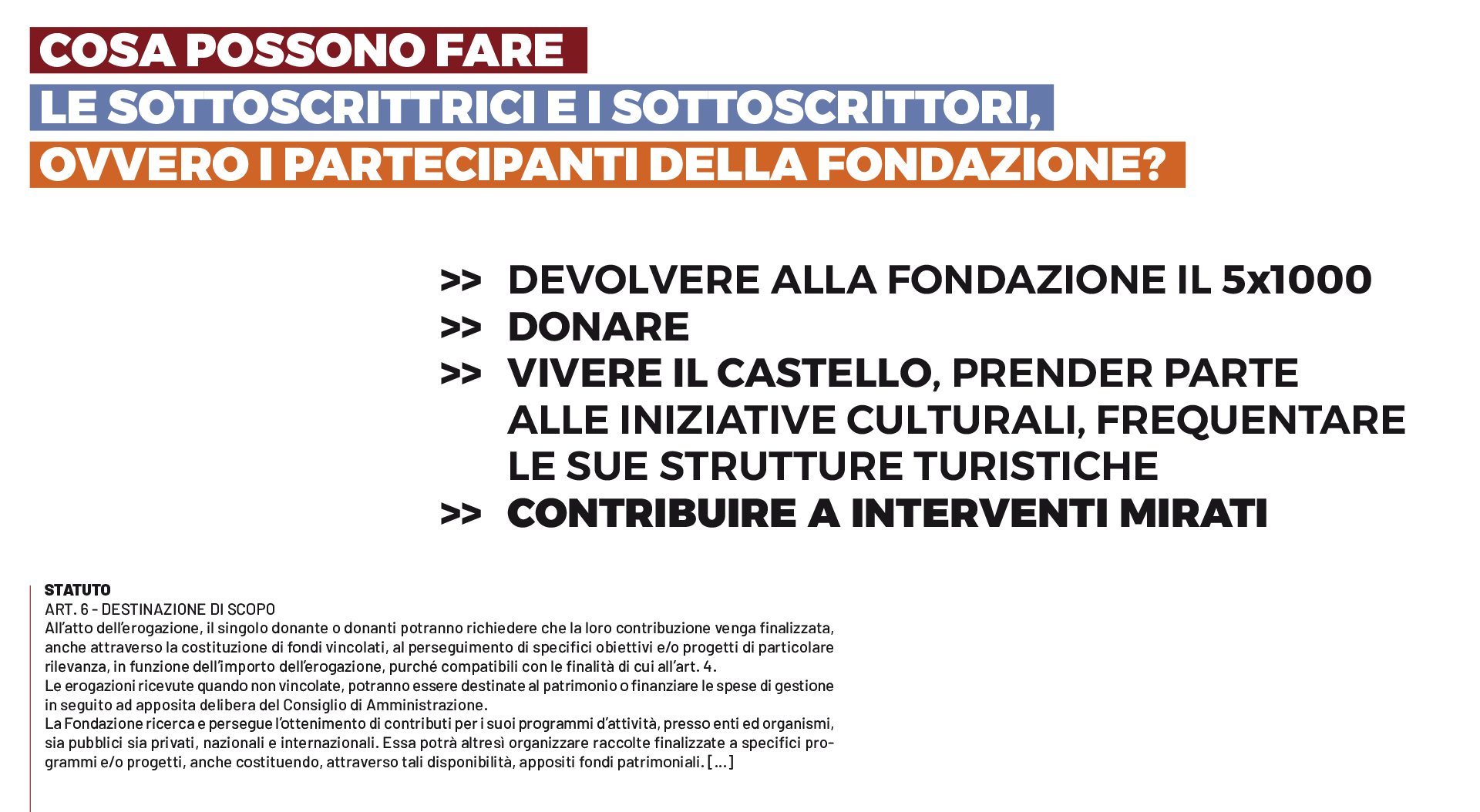

Come partecipare all'impegno

della Fondazione

La FONDAZIONE CASTELPERGINE ETS è stata costituita per acquistare, conservare, valorizzare e aprire alla comunità il castello medievale di Pergine, uno dei più significativi esempi di architettura gotica nel cuore del Trentino, in uno straordinario contesto naturale e paesaggistico, ambiente ideale per l’arte, la cultura, il soggiorno e magico contenitore di eventi.

Contributo, liberalità, elargizione per gli scopi della FONDAZIONE di partecipazione CASTELPERGINE ETS